《中华人民共和国个人所得税法》自1980年颁布以来的第七次的修改在“逐步建立综合与分类相结合的个人所得税制”这一改革大方向上迈出了关键的一步。

改革主要内容:

《中华人民共和国个人所得税法修正案(草案)》(以下简称“草案”)于2018年6月29日在中国人大网向社会公众征求意见,于8月27日提交十三届全国人大常委会第五次会议二次审议,于2018年8月31日正式通过。此次修订后的《中华人民共和国个人所得税法》(以下简称“新个人所得税法”)按照“两步走”实施:

✪2018年10月1日开始实施新的税率表,分别适用于在对工资薪金所得、个体工商户的经营所得和对企事业单位的承包经营所得进行分别计税时。在对于工资薪金所得计税时适用新的基本减除费用标准(5,000元/月)。

✪修正后的个人所得税法于2019年1月1日生效。

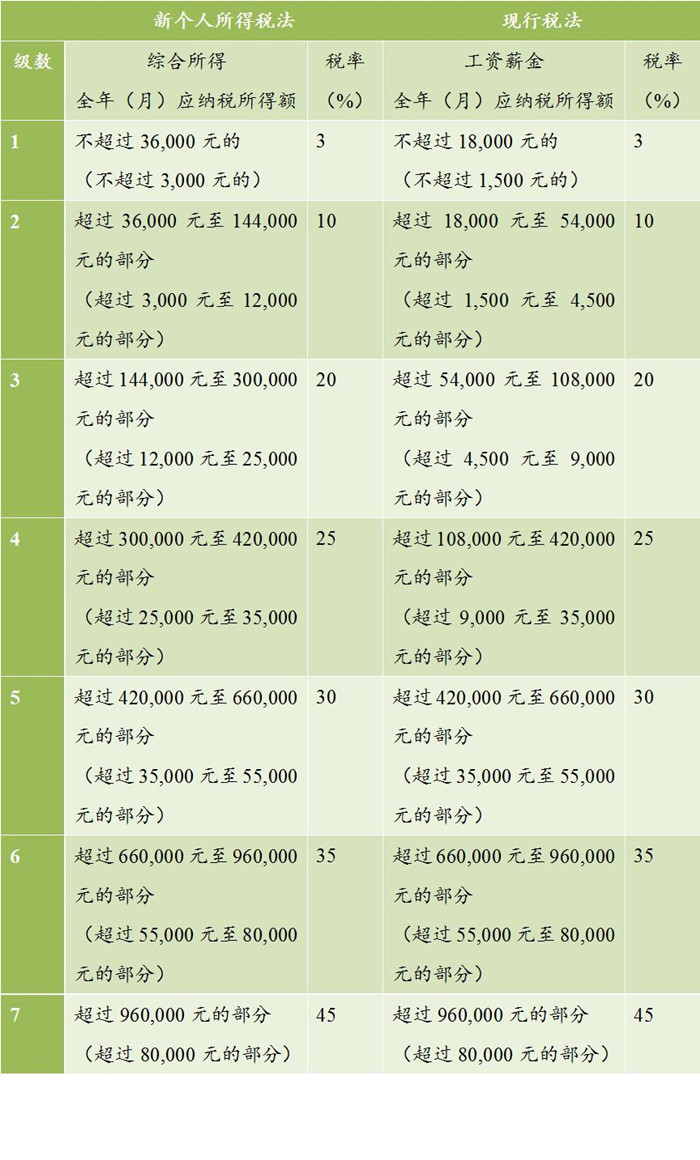

新个人所得税法税率

根据新个人所得税法,扩大3%、10%、20%三档低税率的级距,3%税率的级距扩大一倍,现行税率为10%的部分所得的税率降为3%;大幅扩大10%税率的级距,现行税率为20%的所得,以及现行税率为25%的部分所得的税率降为10%;现行税率为25%的部分所得的税率降为20%。如下图所示:

应纳税所得额:

专项附加扣除机制

此次改革的另一亮点为专项附加扣除机制的引入。除了在目前个人所得税法下可以在计算应纳税所得额时扣除的按照国家规定缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等,纳税人还可以在符合条件的情况下进行专项附加扣除,具体包括:子女教育、继续教育、大病医疗、住房贷款利息和住房租金、赡养老人支出等支出。

新个人所得税法中规定,专项附加扣除的具体范围,标准和实施步骤由国务院确定,并报全国人民代表大会常务委员会备案。

反避税规则:

新个人所得税法第八条规定:“有下列情形之一的,税务机关有权按照合理方法进行纳税调整:(一)个人与其关联方之间的业务往来不符合独立交易原则而减少本人或者其关联方应纳税额,且无正当理由;(二)居民个人控制的,或者居民个人和居民企业共同控制的设立在实际税负明显偏低的国家(地区)的企业,无合理经营需要,对应当归属于居民个人的利润不作分配或者减少分配;(三)个人实施其他不具有合理商业目的的安排而获取不当税收利益。税务机关依照前款规定作出纳税调整,需要补征税款的,应当补征税款,并依法加收利息”。分别从独立交易原则、受控外国企业和一般反避税规则出发,赋予了税务机关纳税调整的权力。

非居民个人纳税义务变化

新个人所得税法第一条修改为:“在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。”

“在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人,为非居民个人。非居民个人从中国境内取得的所得,依照本法规定缴纳个人所得税。”

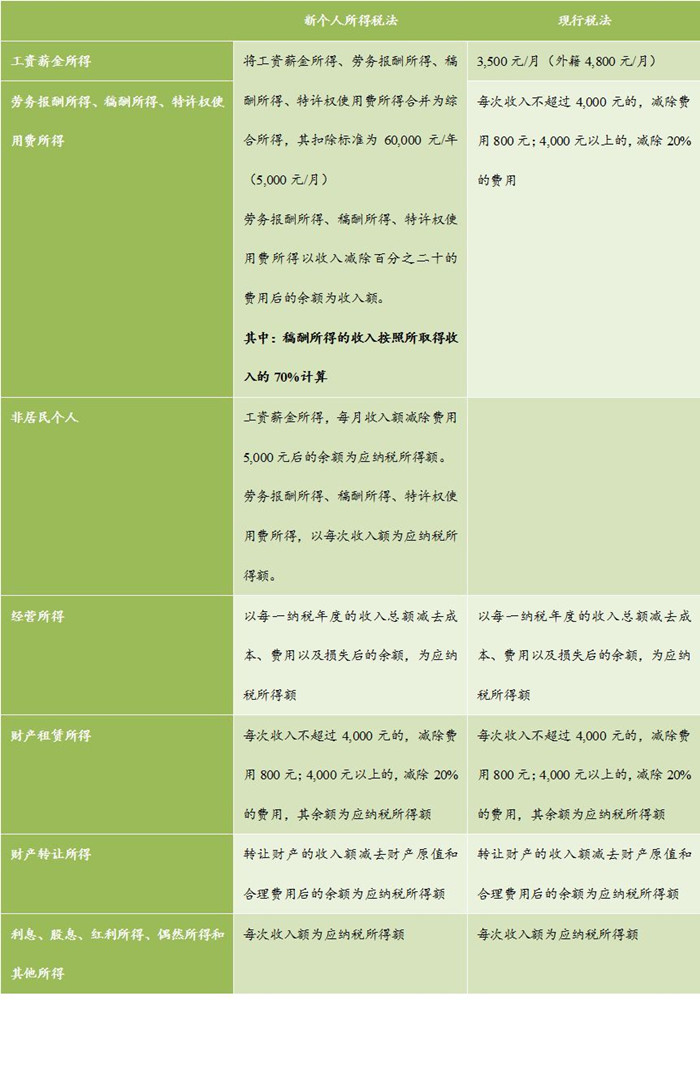

另外,现行个税法规中,对于外籍人员仅针对中国境内取得的工资薪金所得征税,新个人所得税法扩大了外籍人员的征税范围,将劳务报酬、稿酬和特许权使用费纳入其中。

对纳税人的影响

修订后的《中华人民共和国个人所得税法》将于2019年1月1日起生效。此次改革是对我国现行个人所得税税制的一次重大变革,其产生的影响主要涉及以下几个方面:

1、中低收入群体的税负大大降低

此次改革,将基本减除费用提高至5,000元,并且优化调整税率结构,扩大了3%、10%、20%三档税率的距级,取得工资薪金等综合收入的纳税人,总体上税负都有所减低,特别是中等以下收入的工薪阶层税负下降尤为明显。举例来说,以凌源为例,某公司小王每月工资10,000.00元,其中五险一金2,220.00元,个税调整之前:应缴纳个税((10,000.00-2,220.00)-3,500.00)*10%-105.00=323.00元,个税调整之后:应缴纳个税((10,000.00-2,220.00)-5,000.00)*3%=83.40元,其税负降低近75%。

2、法规遵从的合规成本增加

新个人所得税法增加了专项附加扣除,纳税人后续需要关注具体的扣除标准、扣除凭证、申报流程等相关信息。对于扣缴义务人来说,未来可能需要履行更多的信息收集义务,以准确地代扣代缴个人所得税。

新个人所得税法执行与税收协定更为协调的183天作为判定居民身份的标准,外籍在华人员需要重新审视其居民身份,综合考虑新的判定标准对纳税申报义务的影响,并且需要同时关注所在母国的税法和与中国之间的税收协定的适用问题。

3、反避税有法可依

新个人所得税法中参照企业所得税法有关反避税的规定,增加了反避税条款。对于高净值人群的全球投资中利用一些境外避税地避税或者实施一些不合理的商业安排获取不当税收利益等行为,税务部门有权在新个人所得税法下按照合理方法进行纳税调增。新个人所得税法的出台,打通了反避税理念和手段在相关税种之间的瓶颈,对公平税负和捍卫国家税收主权具有里程碑意义。为此,纳税人应及时梳理境内外资产和投资架构,审慎分析商业安排的合理性,降低税收风险。

供稿《凌源市税务局》